La industria HVACR se ha convertido en un sector imprescindible para el desarrollo industrial. En el país, empresas especializadas en labores de manufactura y construcción trabajan lado a lado con este sector para mejorar sus procesos y la oferta para los usuarios finales.

¿Qué tanto crecerán los sectores relacionados con la industria HVACR? Tanto la situación social, como las reformas que recién entran en vigor y la economía global pueden influir directamente en el crecimiento o decrecimiento de las industrias.

Eréndira Reyes / Bruno Martínez, fotografías

Diversos son los factores que afectan o benefician la actividad industrial de un país. Entre ellos, se pueden encontrar la existencia de conflictos bélicos, contingencias de salud, el flujo económico, la política nacional, la regulación de leyes, las contingencias ambientales, entre muchos otros factores. Aislados o en conjunto, originan un panorama particular que los actores productivos deben considerar para definir sus proyectos de inversión y contar con perspectivas de crecimiento más sólidas.

La recopilación de datos sobre los principales sectores relacionados con la industria de la refrigeración y la climatización, debido a la dinámica del mercado actual, debe realizarse con una mirada multidisciplinaria, que contemple aspectos económicos, de ingeniería industrial y de administración, con el fin de diseñar procesos productivos y financieros que ofrezcan un camino certero sobre el porvenir de la industria y de las empresas particulares.

Futuro. El empleo, la inflación y el PIB definen el rumbo de la economía y de las inversiones.

Futuro. El empleo, la inflación y el PIB definen el rumbo de la economía y de las inversiones.

Según el Fondo Monetario Internacional, el crecimiento de la industria a nivel global sigue desarrollándose de forma desigual, pues al someter a revisión el crecimiento proyectado que se esperaba se obtuvo una baja inesperada de 0.3 por ciento, lo que dejó el crecimiento en 3.4, debido, principalmente, a la poca inversión y al poco flujo monetario del primer trimestre del año y a que las perspectivas en varios mercados emergentes fueron poco optimistas. La situación, sin embargo, para las economías más fuertes (Alemania, Japón, Reino Unido) es positiva, pues el crecimiento mantiene el mismo pronóstico, con un alza esperada de 4 por ciento.

Lo cierto es que el crecimiento mundial se verá potenciado en ciertas regiones y en otras se contraerá por diversos problemas internos y externos de los mercados; no obstante, de forma general, se puede determinar que la economía no está fluyendo de forma constante y las predicciones del último trimestre de 2013 y los primeros dos trimestres de 2014 demuestran que los números son poco estables.

En México, particularmente, se está viviendo un periodo de incertidumbre que parece comenzar a aclararse por la aprobación de las leyes secundarias en materia energética y la aprobación de las leyes de Telecomunicaciones, Hacendaria y Financiera, que en conjunto, según comunicados oficiales, pretenden tener un impacto general favorable en el país y serán acicate para el desarrollo económico.

Estudios de parametría indican que, a finales de 2013, 64 por ciento de los ciudadanos consideró que la situación económica del país en los últimos doce meses había empeorado contra un mínimo histórico de 13 por ciento que refirió que había mejorado. Posteriormente, con la puesta en marcha de la Reforma Hacendaria, que incluyó nuevos impuestos en productos y para empresas, con las declaraciones del Banco de México y otros organismos, que redujeron la expectativa de crecimiento en el país, se presentó una caída mucho mayor.

Según Abundis Luna, asociado de la empresa Parametría, S.A. de C.V., existen tres variables básicas para conocer el estado de la economía en un país y el rumbo que pueden tener las inversiones. El empleo, la inflación y el producto interno bruto son los elementos que conforman tales variantes y sobre éstas se basan muchas empresas para definir qué movimiento harán en el futuro próximo.

Sobre el tema, comenta: “Tenemos que puntualizar que en 2013 las expectativas de crecimiento económico fueron corregidas en cuatro ocasiones a lo largo del año por la Secretaría de Hacienda y Crédito público (SHCP). A principios de año se estimó que la economía mexicana crecería 3.5 por ciento; un primer recorte redujo las expectativas a 3.1 por ciento; después vino una segunda revisión a 1.8 y un mes después se estimó 1.7, para concluir en un estimado de 1.3 por ciento”.

Estos números han afectado en forma poco positiva y han creado incertidumbre en los empresarios mexicanos y los inversionistas extranjeros. Abundis Luna comenta que “en mayo de este año se hizo la primera revisión a la estimación de crecimiento del país y la SHCP recortó a 2.7 por ciento la perspectiva de crecimiento económico del país, la cual inició en 3.9 por ciento.

Por su parte, el Banco Mundial redujo su expectativa de crecimiento para el país, haciendo una estimación que pasó de 3.4 a 2.3 por ciento y para 2015 determinó que el crecimiento no será arriba de 3.5 por ciento. Lo que debemos tomar en cuenta también es que las estimaciones deben mejorar una vez que se hayan aprobado y se pongan en marcha las reformas estructurales, pero se verá el crecimiento potencial hasta finales de 2015 y principios de 2016”, puntualiza el experto.

Otra de las cifras que determinan la salud de la economía es el empleo. Según el Instituto Nacional de Estadística y Geografía (Inegi), en el primer trimestre de 2014 se registró 4.8 por ciento de desocupación de la Población Económicamente Activa (PEA), esto corresponde a 2.5 millones de personas que dejaron de desempeñar algún empleo formal. Cabe resaltar que el porcentaje es inferior al registrado en el mismo periodo de 2013, que fue 0.1 por ciento mayor. Dichas cifras colocan a México en el cuarto lugar en tasa de desempleo, según la Organización para la Cooperación y el Desarrollo Económicos (OCDE), sólo por debajo de Japón, Corea y Austria.

¿Significa que se está haciendo bien el trabajo en este sentido? Según las estadísticas, sí; sin embargo, se debe considerar que en México existe un alto porcentaje de población empleada en el sector informal, lo que implica que carece de todo tipo de prestación laboral. Abundis Luna advierte al respecto: “El país todavía no está operando un seguro de desempleo a nivel federal que le permita a la población desempleada evaluar diferentes opciones laborales, por lo que resulta muy probable que tomen el primer empleo que les ofrezcan”.

El último factor por revisar es el Índice Nacional de Precios al Consumidor (INPC), comúnmente conocido como inflación. Este factor se ha elevado en gran medida durante los últimos meses y se ha mantenido –según diversos expertos–por muchos factores de carácter político. Según el semáforo económico del Inegi, enero de 2014 fue uno de los meses donde la inflación general aumentó considerablemente, pues se ubicó en 4.48, una de las más altas registradas desde 2012. Esto se debió, de acuerdo con los especialistas, a los cambios fiscales y al aumento en la tarifa del Sistema de Transporte Colectivo Metro del Distrito Federal.

Así, los datos duros de organismos financieros refieren que la economía mexicana ha presentado un débil crecimiento desde mediados del año pasado. Ahora bien, existe un fuerte debate entre académicos, investigadores y especialistas sobre si el país atraviesa por un periodo de recesión económica. Uno de los puntos en los que coinciden es que México lleva más de 12 meses presentando números inesperados a las expectativas que se tenían.

¿Qué implicaciones presentan estas cifras y este panorama para el sector HVACR? Al tratarse de una industria enfocada en la oferta de servicios para diversos sectores, el estancamiento en el desarrollo económico puede representar un problema a nivel demanda, pues diversas industrias productivas que requieren el apoyo de sistemas de climatización y refrigeración han ido a la baja durante los últimos 20 meses.

Para muestra, se puede mencionar que en fechas pasadas la Asociación Nacional de Tiendas de Autoservicio y Departamentales, A.C. (ANTAD), informó al diario La Jornada una caída de 2.4 por ciento en las ventas totales de sus agremiados en el periodo de enero a marzo de 2014.

“La caída fue mayor si sólo se consideran las tiendas de autoservicio, porque sus ventas retrocedieron 3.1 por ciento sólo en marzo y 2.7 por ciento en el trimestre. En cambio en las tiendas departamentales subieron las ventas 1.2 por ciento en el mes y 2.3 por ciento en el trimestre”, reporta el diario mencionado.

Un porcentaje considerable de las empresas agrupadas en el sector HVACR ofrece servicios para el sector de tiendas de autoservicio y departamentales. Resulta claro que al descender la productividad de uno, el otro enfrenta un panorama similar.

Es cierto, no obstante, que la versatilidad propia del sector HVACR le permite participar en diversas áreas productivas: sector farmacéutico, hospitalario, de manufactura, minería, petroquímicos, vivienda, construcción, grandes edificios, sector automotriz, de alimentos, entre una gran variedad. Pero también es cierto que, en general, el crecimiento de la mayoría de estas áreas ha sido reducido y resulta imprescindible mantener una mirada vigilante sobre el desempeño de los sectores que mayor participación de la industria HVACR precisan.

Sector construcción

Sector construcción

Como consecuencia de la debilidad del mercado interno, del cambio de administración, del proceso de aprobación e implementación de las reformas estructurales, así como de la demora en la presentación del Programa Nacional de Infraestructura y de la incertidumbre que aún priva en los mercados financieros internacionales, la industria de la construcción observó una caída de 4.5 por ciento anual en 2013 y de 2.5 por ciento durante los primeros cinco meses de 2014, lo que acumula 18 meses de cifras negativas, pues no se han tenido resultados favorables desde diciembre de 2012.

La Cámara Mexicana de la Industria de la Construcción (CMIC) afirma que, “sin embargo, esperamos que a partir del segundo semestre de este año la industria de la construcción retome gradualmente su rol como motor de la economía generadora de empleo y de riqueza. Estimamos que la industria de la construcción cierre 2014 con un crecimiento de 2.0 por ciento, a la vez que esperamos que la actividad económica en su conjunto logre registrar un incremento de 2.5 por ciento”, según estima la Dirección del organismo encabezado por Humberto Ibarrola Díaz.

Con todo y los obstáculos que ha atravesado, el sector de la construcción continúa siendo un importante generador de riqueza y empleo. En 2013 aportó 7.6 por ciento al PIB y se ubicó como el quinto sector más importante, aun cuando a lo largo del año miles de empresas del sector desaparecieron. También, el sector generó aproximadamente 5.8 millones de puestos de trabajo, con lo que contribuyó con 15.3 por ciento del empleo total nacional y se colocó como la segunda actividad generadora de puestos laborales en todo el país.

Asimismo, según datos de la CMIC, la industria de la construcción impulsa la creación de 2.9 millones de empleos de forma indirecta. La dirección del organismo resalta que, debido a su efecto multiplicador, “de cada 100 pesos que se destinaron a la construcción, 45 se emplearon para la compra de servicios y materiales que ofrecen en 176 ramas económicas, de un total de 222 que integran la actividad económica del país”.

Asimismo, según datos de la CMIC, la industria de la construcción impulsa la creación de 2.9 millones de empleos de forma indirecta. La dirección del organismo resalta que, debido a su efecto multiplicador, “de cada 100 pesos que se destinaron a la construcción, 45 se emplearon para la compra de servicios y materiales que ofrecen en 176 ramas económicas, de un total de 222 que integran la actividad económica del país”.

A pesar de un primer semestre malo, se empiezan a observar señales alentadoras, pues, según los datos y predicciones del organismo, “durante el mes de abril se registró una recuperación en los componentes del mercado interno, como el consumo, que llegó a registrarse en 2.6 por ciento, y la inversión, que logró 1.7 por ciento; los cuales fueron complementados por la mejoría registrada en las exportaciones, donde se registró 4.4 por ciento”.

En este sentido, y como una medida adicional de estímulo a la economía doméstica y ante la reducción de las presiones inflacionarias, el Banco de México decidió reducir la tasa de referencia de 3.5 por ciento a 3.0 por ciento. Al tener menores tasas de interés, se reduce el costo del dinero y facilita una mayor actividad económica, más liquidez en la economía y mayores inversiones. Por lo tanto, esta medida podría resultar benéfica para la viabilidad de los proyectos de inversión en infraestructura en el mediano plazo.

Perspectivas del sector construcción

Perspectivas del sector construcción

Para el cuarto trimestre de 2014, según la CMIC, se mostrará un sistema económico más funcional y coordinado con las directrices de la actual política económica, así como un mayor dinamismo del consumo, la inversión y la demanda externa. Cabe destacar que las reformas estructurales pueden ya estar operando, en particular la energética, la financiera y la de telecomunicaciones.

El escenario para la industria para los próximos cuatro años, según la CMIC, “es crecer a una tasa promedio anual de 5 por ciento”. Este escenario sería impulsado principalmente por diversas variables:

- Implementación de la Reforma Energética y de Telecomunicaciones

- Incremento de la inversión privada nacional y extranjera en desarrollo de infraestructura

- Proyectos plurianuales

- Marco jurídico. Reformas y Adiciones a la Ley de Obra Pública

- Programa Nacional de Infraestructura 2014-2018

De cumplirse, las proyecciones de este organismo pueden derivar en impactos positivos para sectores aledaños, como la industria HVACR, pues se trata de oportunidades de negocio en desarrollos corporativos, comerciales o industriales, los cuales proyectan un mayor desarrollo del alcanzado hasta ahora, sobre todo en las principales urbes del país, donde se lleva a cabo la actividad económica de las trasnacionales.

Otro actor importante es la industria de la construcción residencial y vivienda de interés social, por lo que el director de la Cámara Nacional de la Industria de Desarrollo y Promoción de la Vivienda (Canadevi), el ingeniero Juan Fernando Abusaid Quinard, explica que la participación del sector HVACR en las actividades de vivienda y construcción residencial son variadas, pero dependen en gran medida de la región geográfica y de sus condiciones ambientales: “Mucho depende de la zona climática del país y del tipo de vivienda. Lo que nosotros hacemos es dejar las instalaciones listas y el cliente es el que elige finalmente qué tipo de comodidades quiere que tenga su propiedad. Lo cierto es que 15 o 16 estados a nivel nacional donde se requieren equipos de climatización tendrán bastante crecimiento”, apunta Abusaid Quinard.

Como otros sectores en el país, la construcción de viviendas depende directamente de la situación que atraviese el país, por lo que su desarrollo en México, después de que las reformas se establezcan, se estima de crecimiento. La promoción de este sector está directamente relacionada con la dinámica poblacional del país; el director de Canadevi asegura que “en los próximos 10 años se va a formar la mayor cantidad de hogares en la historia del país, pues la actual presidencia está brindando un fuerte impulso a la vivienda, no sólo por ser un factor que impulsa fuertemente la economía, sino porque se trata de un generador de riqueza patrimonial”.

El esperado crecimiento de desarrollos industriales, corporativos y comerciales podría favorecer a la industria HVACR

El esperado crecimiento de desarrollos industriales, corporativos y comerciales podría favorecer a la industria HVACR

Debido a su relevancia, la industria de la vivienda fue incluida en el Plan Nacional de Infraestructura y se le asignó un monto de subsidio histórico en el presupuesto de egresos de la federación para este año. Para 2014 cuenta con un subsidio seis veces mayor a lo que se le había estado asignando en años anteriores.

La situación del sector de la vivienda atravesó un periodo crítico durante todo 2013, con la desaparición de GEO, una de las principales vivienderas del país, y una caída dramática en las acciones de Homex y Urbi, actores también de gran importancia en el sector.

A principios de este año, Martha Ramírez Gallegos, presidenta Nacional de la Asociación Mexicana de Profesionales Inmobiliarios, declaró para el diario Milenio que el déficit de viviendas en el país ya ascendía a 8 millones, de acuerdo con datos del Inegi y del Banco de México.

En julio pasado, el diario La Jornada publicó que, según datos del Banco Interamericano de Desarrollo, en México 35 por ciento de la población no cuenta con una vivienda con características de habitabilidad adecuadas.

“El país, sostuvo, reporta déficits cuantitativos y cualitativos en vivienda que afectan aproximadamente a 35 por ciento de los hogares; es decir, faltan viviendas y las que existen no cumplen con normas mínimas de tamaño y calidad, así como de acceso a servicios, pero consideró que ello se convierte en una importante y atractiva oportunidad de negocio para el sector privado”, reporta el diario.

Por otra parte, en mayo, el diario El Economista hizo públicos datos del Instituto Nacional para el Fomento de la Vivienda de los Trabajadores (Infonavit), los cuales revelan un desarrollo dispar en temas de vivienda, con estados que registran excedentes –los menos– y otros que registran carencias –los más. El diario menciona que Nuevo León, Jalisco, Colima, Guanajuato, Querétaro, Quintana Roo, Yucatán, Coahuila y Aguascalientes, en conjunto, presentan un superávit de 37 mil 597 unidades, mientras que las entidades con mayores carencias son el Estado de México, Veracruz, Chiapas, el Distrito Federal y Oaxaca, que concentran 61 por ciento del monto neto. El déficit total, reporta el diario, asciende a 198 mil 627 unidades distribuidas en 23 entidades, de acuerdo con el estudio Comparación entre los niveles de oferta y demanda de vivienda a nivel industria, desarrollado por el Infonavit.

Por otra parte, en mayo, el diario El Economista hizo públicos datos del Instituto Nacional para el Fomento de la Vivienda de los Trabajadores (Infonavit), los cuales revelan un desarrollo dispar en temas de vivienda, con estados que registran excedentes –los menos– y otros que registran carencias –los más. El diario menciona que Nuevo León, Jalisco, Colima, Guanajuato, Querétaro, Quintana Roo, Yucatán, Coahuila y Aguascalientes, en conjunto, presentan un superávit de 37 mil 597 unidades, mientras que las entidades con mayores carencias son el Estado de México, Veracruz, Chiapas, el Distrito Federal y Oaxaca, que concentran 61 por ciento del monto neto. El déficit total, reporta el diario, asciende a 198 mil 627 unidades distribuidas en 23 entidades, de acuerdo con el estudio Comparación entre los niveles de oferta y demanda de vivienda a nivel industria, desarrollado por el Infonavit.

Con el objetivo de abatir el déficit existente en materia de vivienda en el país y al mismo tiempo mejorar las condiciones financieras de los productos hipotecarios disponibles en el mercado, la Secretaría de Desarrollo Agrario, Territorial y Urbano (Sedatu), la Comisión Nacional de Vivienda (Conavi) y los organismos nacionales de vivienda (Infonavit, Fovissste, SHF) se han dado a la tarea de atraer más capital, tanto nacional como extranjero, para detonar el crecimiento del sector mediante diversos instrumentos y programas.

En este sentido, el presidente de la Canadevi expresa que “el gobierno está otorgando garantías que permiten a los desarrolladores acceder también en mejores condiciones al financiamiento para la construcción, mejor conocido como Crédito Puente; no obstante, es importante recordar que el modelo institucional del pasado, donde se privilegiaba el otorgamiento de hipotecas para reducir el rezago habitacional, estaba agotado y ocasionó un desmedido crecimiento de algunas ciudades y la construcción de desarrollos ubicados lejos de los centros de trabajo. El potencial de la industria de la vivienda va más allá de construir y entregar casas, en realidad nos enfocamos en construir una nación”, afirma Abusaid Quinar.

Las perspectivas y oportunidades de financiamiento para desarrolladores, instaladores y en general para los involucrados en la industria de la construcción son favorables, según el directivo de la Canadevi; sin embargo, los resultados dependerán de que las predicciones y el plan estratégico que se instale alcancen los objetivos planteados.

El incremento del presupuesto de 2014 enfocado en acciones de vivienda total oscila en alrededor de 21 por ciento. Entre los factores que influyen en la demanda positiva esperada para 2014 se encuentran nuevos productos de los Organismos Nacionales de Vivienda, la ampliación del monto de financiamiento de Infonavit, el incremento en la población objeto de los subsidios y otros programas dirigidos a la población de bajos ingresos, como el Programa de Madres de Familia, entre otros, detalla el director de la Canadevi.

Asimismo, resalta que “muy pronto habrá anuncios importantes sobre esquemas de financiamiento que potencializarán la demanda. Las perspectivas para el sector son positivas; 2014 será el año donde se empiecen a reflejar los primeros resultados positivos de la nueva Política de Vivienda para ser aún más notorios durante los siguientes años”, finaliza Abusaid Quinar.

El crecimiento en el sector de la construcción dependerá en gran medida del impacto que tengan las regulaciones aplicables y de la inversión que hagan muchas compañías extranjeras y nacionales en sus corporativos y plantas industriales. Esta inversión se espera por el interés que muchas industrias han declarado tener en el país y en aquellos proyectos en materia energética que aguardan la consolidación de las reformas estructurales recientemente aprobadas.

En el primer semestre de 2014 las ventas del sector autoservicio y retail crecieron 4.5 por ciento

En el primer semestre de 2014 las ventas del sector autoservicio y retail crecieron 4.5 por ciento

Sector de autoservicio y retail

El sector de tiendas de autoservicio, departamentales y especializadas, representado por la ANTAD, informa que el panorama de los últimos 20 meses ha sido prometedor, aunque la economía se ha visto contraída.

En su informe de julio detalló que las ventas en términos nominales crecieron 0.7 por ciento, mientras que su crecimiento general representó 4.7 por ciento respecto del mismo mes de 2013. Entre enero y julio de 2014, las ventas del sector ascendieron a 648 mil millones de pesos que, comparadas con el mismo periodo del año pasado, equivalen a un crecimiento de 4.5 por ciento.

Ahora bien, el crecimiento y el desarrollo registrado en los últimos meses han derivado en percepciones desfavorables. En su informe anual de 2013, la ANTAD puntualiza que “el bajo crecimiento económico ha sido un determinante en la agenda institucional. De no ser por la inversión en nuevas tiendas, no habría sido posible registrar un aumento en las ventas en términos reales de nuestro sector”.

La desaceleración de la actividad y del mercado interno ha elevado a un primer plano las oportunidades para reducir los costos y para aumentar los ingresos de los asociados. “En estos temas, principalmente, figuran los vinculados con la competencia, la seguridad y las acciones empresariales de responsabilidad social”, afirma la dirección de la Asociación.

Hasta el momento, la ANTAD cuenta con 5 mil 183 tiendas de autoservicio, 1 mil 866 tiendas departamentales y 27 mil 512 tiendas especializadas repartidas a lo largo de la República Mexicana. Su crecimiento y expansión generan millones de pesos en muchos sectores, entre ellos, el HVACR, pues requieren equipos y sistemas que permitan el control de las temperaturas para la conservación de alimentos, principalmente, aunque, según la región geográfica, también son requeridos para garantizar la calidad de la operación y la comodidad de visitantes y trabajadores.

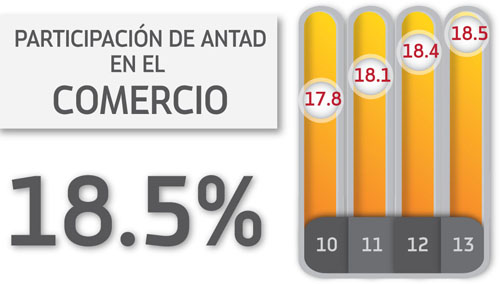

En cifras, las compañías vinculadas a la ANTAD registran, en promedio, una venta diaria de 3.09 mil millones de pesos y en 2013 tuvo una inversión superior a 3 mil 600 millones de dólares, a pesar de la contracción económica. Su aportación al PIB alcanzó 3.0 por ciento y su participación en el comercio 18.5 por ciento.

Perspectivas

Durante los primeros meses de 2014, el sector de tiendas departamentales y de autoservicio registró el peor nivel de crecimiento, por lo que la inversión prevista para este año (4 mil millones de dólares) podría desacelerarse y está latente la posibilidad de no alcanzar el crecimiento que se espera en ventas.

El presidente ejecutivo de la Asociación, el licenciado Vicente Yáñez, declara que la expectativa priva en el sector, pues los resultados no han sido los esperados: “Estamos preocupados porque no hemos llegado a los presupuestos planteados a inicios de año, en donde se esperaban modestos crecimientos; sin embargo, en los factores externos vemos mejores noticias, por ejemplo, en la economía de EUA, Europa y Asia; mientras que en el mercado interno vemos con buenos ojos las reformas estructurales, además de saber que su implementación y beneficios de antemano llevarán algo de tiempo”.

Los retos para que el crecimiento sea mayor, según declara el presidente de la ANTAD, son la asimilación de las reformas recientemente aprobadas, la ocupación de puestos formales (pues muchas prestaciones que tiene este sector son intercambiables en tiendas de autoservicio) y la disminución de productos pirata.

“Se habla de que en 2015 vamos a recibir los flujos de inversión por la Reforma Energética, de Telecomunicaciones y otras. A partir del próximo año podríamos ver una recuperación, con una consolidación hacia 2016. Quizás para este año retomemos los altos crecimientos”, augura Vicente Yáñez.

Este sector tradicionalmente aporta entre 2.5 y 3 por ciento al PIB. Si logra alcanzar un número mayor para el cierre de 2014, la recuperación y el crecimiento serán significativos. La desaceleración de la inversión se focalizará en tiendas de autoservicio (donde se prevén recortes de hasta 50 por ciento de lo que originalmente se tenía destinado), mientras que la inversión se localizará en tiendas departamentales, sitios que han generado cifras favorables.

Sector automotriz

Sector automotriz

Un sector que ha permanecido pujante desde hace ya varias décadas lo constituye el de la manufactura automotriz, cuya aportación se mantendrá y ha permanecido estable durante los últimos 20 meses. Según diversas fuentes, se considera que este sector podría contribuir hasta con 5 por ciento del PIB en los próximos dos años.

La Mexico Strategy explica que el respaldo para el desarrollo del sector automotriz provendrá de los flujos de Inversión Extranjera Directa (IED) que llegan de este tipo de empresas para aprovechar acuerdos comerciales, como el Tratado de Libre Comercio de América del Norte (TLCAN).

El sector automotriz aportó en 2013 429 mil 505 millones de pesos a la economía nacional, pero podría aumentar su participación a 692 mil 546 millones de dólares, lo que significaría un aumento de 61 por ciento.

La balanza comercial automotriz alcanzó una cifra histórica en el primer trimestre del año, pues registró un superávit de 9 mil 546 millones de dólares. Este repunte tuvo gran fuerza gracias al incremento en las exportaciones, que alcanzaron una cifra de 7.1 por ciento.

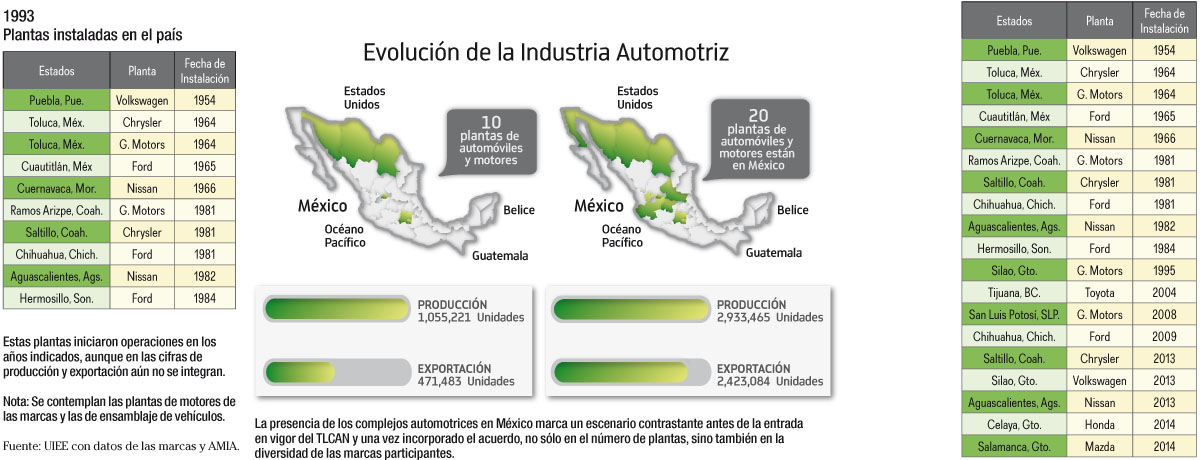

Es importante destacar que cada vez más armadoras extranjeras se establecen en el país y recientemente Audi y Kia Motors anunciaron inversiones en proyectos productivos dentro de la República Mexicana, lo que deriva en mayor demanda de servicios y productos de sectores especializados, como el HVACR, ampliamente vinculado con la industria automotriz en temas de ventilación y extracción industrial.

En este sentido, la Asociación Mexicana de la Industria Automotriz (AMIA) ofrece un panorama bastante favorable del sector que representa, ya que en la actualidad México ocupa el octavo lugar como productor de vehículos a nivel mundial y el tercer lugar en América, sólo debajo de EUA y Brasil.

El territorio cuenta con 12 estados que albergan plantas armadoras fabricantes de vehículos ligeros; ocho estados cuentan con plantas armadoras fabricantes de vehículos pesados y motores, además de que en todo el país existen agencias distribuidoras establecidas y prestadoras de servicio posventa.

Perspectiva de la industria automotriz

Hasta el momento, México tiene presencia de empresas proveedoras y fabricantes de autopartes en 26 entidades, pero se espera que para 2015 el número de empresas y de entidades se incremente; sin embargo, el mayor reto de este sector radica en el fortalecimiento del mercado interno.

La AMIA considera que la producción aumentará 14 por ciento respecto de 2013, lo que significa una entrada histórica de divisas provenientes principalmente de EUA, importador de 60 por ciento de los autos manufacturados en el país. Por ello, este sector se perfila como uno de los más promisorios, como se ha mantenido desde hace años, porque aunado al interés de las compañías extranjeras por establecerse en el país, la recuperación económica del vecino del Norte –del cual la economía mexicana es sumamente dependiente– ha favorecido su despunte.

Infografía: Jorge Monroy

Infografía: Jorge Monroy

La industria HVACR

La versatilidad del sector HVACR les permite a las empresas que lo conforman participar en una amplia variedad de industrias con gran potencial en el país. Esto permite augurar un panorama prometedor, aunque también incierto, pues la economía nacional sigue registrando un pobre crecimiento y una recuperación lenta.

El Gobierno Federal, así como el Banco de México, el Fondo Monetario Internacional y el Banco Mundial, ha ajustado a la baja sus porcentajes de crecimiento durante dos años consecutivos. Según los últimos reportes oficiales, acaso los más apegados a la realidad del país, declaran que los resultados de las inversiones y el dinamismo económico se lograrán ver con mayor claridad hasta que las reformas estén bien establecidas; en otras palabras, en cuatro o cinco años cuando más pronto.

Otro de los grandes factores que ayudará a que la industria se fortalezca será la capacitación de los profesionales del sector y la inversión, pues el mercado está cambiando y la oferta de productos con valor agregado puede convertirse en el diferencial entre mantenerse y crecer, o perder participación de mercado. Las compañías deberán medir con suma cautela en qué se invertirá y planear con anticipación lo que sucede en el país y la situación económica que se prevé, sobre todo en relación con los ajustes en las proyecciones de crecimiento.

El fortalecimiento de la industria nacional también será un factor importante, pues a pesar de que se esperan grandes inversiones extranjeras, la industria nacional debe estar en constante fortalecimiento. Diversos sectores productivos, además de los revisados en este artículo, ofrecen claras muestras de consolidación y crecimiento, donde la industria HVACR tiene primordial participación. Asimismo, existen áreas que hasta el momento se encuentran un tanto desatendidas y pueden convertirse en nichos de negocio importantes.

En el primer grupo, el sector de los centros de datos comienza a despuntar en América Latina y en México se observa un panorama de crecimiento considerable, pues, según las cifras más recientes, Brasil, México y Argentina engloban 60 por ciento del mercado de centros de datos en Latinoamérica. Debido al crecimiento económico que se espera para la región, la demanda de este tipo de sitios podría crecer exponencialmente.

En los sectores desatendidos, la cadena de frío muestra grandes carencias, lo cual representa una enorme oportunidad para el sector HVACR, debido a que basa su productividad en la oferta de este sector. La capacidad de refrigeración en el país asciende a sólo 0.46 metros cúbicos por habitante; prácticamente nulo, pero también una enorme oportunidad para robustecer la participación de la industria HVACR.

————————————————————————————————————————————