Estar al frente de una empresa implica tener conocimiento amplio de diversos sectores, especialmente de la situación económica y de las estrategias comerciales que se pueden llevar a cabo para generar mayor capital. Un panorama de retribución y rentabilidad es un tema necesario en la dinámica laboral diaria

Guillermo Taboada

Las decisiones financieras son un tema indispensable en las empresas, pues su importancia radica en la necesidad de adecuar las estrategias financieras a las características de una organización que toma decisiones continuamente.

El factor más importante para establecer la salud integral de una compañía, así como su competitividad, es su rentabilidad. De ahí el significado de un análisis derivado de las dimensiones y proporciones del Balance y el Estado de Resultados, del que se obtiene la rentabilidad operativa a través del cálculo de las razones de rentabilidad económica y financiera que evalúan la capacidad de la empresa para generar utilidades. Ésta, comparada con sus costos asociados, ofrece la capacidad de creación de valor y permite establecer un diagnóstico y una valoración de la empresa a corto plazo y visualizar su éxito.

A pesar de aparentar una complejidad sin límites, el análisis financiero es un número relativamente pequeño de medidas financieras esenciales, por medio de las cuales se puede obtener el diagnóstico de la salud integral de la empresa. Éstas se obtienen de las relaciones existentes entre varios parámetros financieros.

La rentabilidad se mide al establecer relaciones entre el Estado de Resultados y el Balance, lo que ofrece los siguientes indicadores:

a) Rentabilidad en relación con las ventas

Margen bruto: Utilidad bruta / Ventas netas

Esta razón indica la utilidad de la empresa en relación con las ventas, después de deducir los costos de producir los bienes o servicios que se han vendido. Indica la eficiencia de las operaciones, así como la forma en que se asignan precios a los productos. De esta manera se puede tener una idea general respecto del uso y la eficiencia de la estructura de costos

Margen Operativo: Utilidad operativa / Ventas netas

Muestra la eficiencia relativa de la empresa después de considerar los costos y gastos administrativos o de operación. Expresa qué tanto de los gastos de administración son absorbidos por las ventas generadas por la empresa; es decir, por cada peso generado de la utilidad, cuánto se utiliza para gastos administrativos

Margen Neto: Utilidad neta / Ventas netas

Toma en cuenta la utilidad libre de los costos, gastos, pagos de impuestos y otras salidas de efectivo que haya realizado la empresa. Se trata de la utilidad que ésta generó sobre los ingresos que obtuvo

b) Rentabilidad según las inversiones

Este segundo grupo relaciona las utilidades con las inversiones.

Razón de rendimiento del capital (ROE): Ingresos netos / Capital contable

Indica el poder de obtención de utilidades de la inversión en libros de los accionistas y se utiliza frecuentemente para realizar una comparación entre dos compañías o más en una industria. Igualmente, muestra la efectividad con que la gestión está utilizando las aportaciones realizadas por los accionistas para la generación de ingresos de la empresa y permite ver la forma en que se está ocupando el dinero invertido

Razón de rendimiento de los activos (ROA): Ingresos netos / Activos totales

Apunta la rentabilidad de la empresa según sus activos, demuestra la efectividad con la que los activos son utilizados para poder generar los ingresos de la empresa. Mientras mayor sea el resultado, mayor es la participación de los activos en la generación de utilidades y, por consiguiente, más efectivos

Tasa de rendimiento de las utilidades netas de operación: Utilidades antes de intereses e impuestos / Activos totales

Cuando los cargos financieros son considerables, es preferible, para propósitos comparativos, calcular una tasa de rendimiento de las utilidades netas de operación en lugar de una razón de rendimiento de los activos. Se puede expresar la tasa de rendimiento de las utilidades netas de operación. Al utilizar esta razón, podemos omitir cargos financieros diferentes (intereses y dividendos de acciones preferentes), de tal forma que la relación analizada es independiente del modo que se financia la empresa Ahora bien, después del ciclo recesivo que padeció la economía desde la crisis de 2007, en la que muchas empresas desaparecieron debido, entre otras causas, a la poca flexibilidad para mantener sus rígidas estructuras de gastos, las compañías enfrentan el gran reto de evitar que esto vuelva a suceder.

Esta nueva época se encuentra caracterizada por un cambio total en los paradigmas del pasado y sus valores, exigiendo, por tanto, métodos y sistemas innovadores.

Los gastos de personal son los más elevados en la mayoría de las empresas. Entonces, se hace primordial contar con sistemas de retribución que permitan flexibilidad y, a la vez, una clara orientación de los equipos hacia el valor sostenible.

Se debe entender el valor sostenible como aquellas habilidades, conocimientos y actitudes positivas que generan beneficios a corto, medio y largo plazo a todos los miembros de una organización, respetando el equilibrio entre el desempeño social, medioambiental y económico.

A lo largo de la historia, son muchos los sistemas de retribución y compensación que han fracasado. Entre muchas razones, se pueden citar algunas de gran importancia:

- Falta de transparencia

- Dificultades en la implementación

- Objetivos no realistas

- Las variables del sistema no son controladas por las personas

- Complejidad del sistema lo que provoca que no se entienda

- Enfocarlo de forma generalizada en los resultados

- Mala comunicación del modelo

Analizados los principales motivos enfocados en el resultado causal, se puede llegar a la conclusión de que se necesitan tres ejes para establecer un sistema sostenible en el tiempo y de valor, que son:

Analizados los principales motivos enfocados en el resultado causal, se puede llegar a la conclusión de que se necesitan tres ejes para establecer un sistema sostenible en el tiempo y de valor, que son:

- Talento: es la suma de competencias, compromiso, emoción y acción

- Resultados: son las variables que mayor influencia tienen en la rentabilidad de la empresa

- Valor: es el beneficio obtenido por la organización

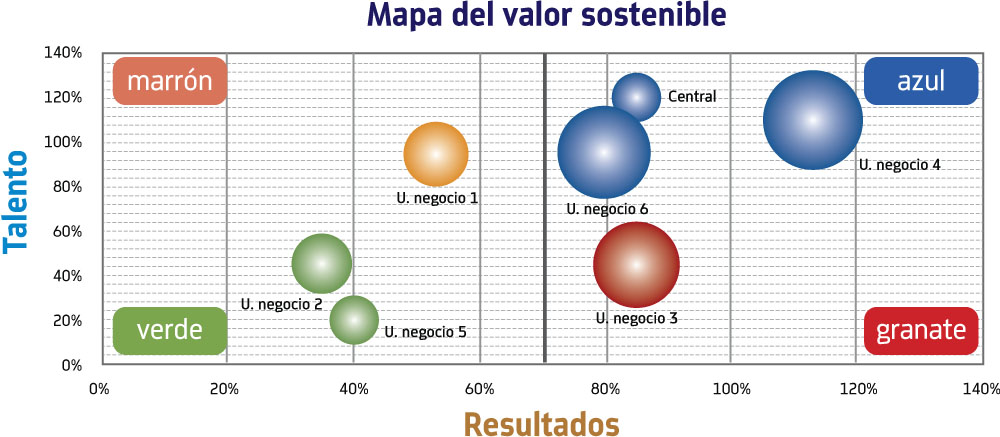

Se debe de tener claro que la transparencia es un elemento fundamental para que el sistema consiga sus objetivos e involucre a cada uno de sus integrantes. Por ello, con base en la utilización de un Mapa del valor sostenible (ofrecido por el Boston Consulting Group) adaptado se puede conseguir una correcta visualización del modelo. En él aparecen representados cuatro cuadrantes:

- Azules. Aportan talento, resultados y valor; es el cuadrante de destino. Las unidades de negocio que están en él perciben retribución variable

- Rojos. Las personas de la unidad no aportan talento, pero la unidad sí aporta resultados

- Marrones. Las personas de la unidad aportan talento, pero no hay resultados

- Verdes. Los miembros de los equipos no aportan ni talento, ni resultado, ni valor

Por tanto, la retribución inteligente es un innovador sistema de retribución y compensación que tiene como objetivo enfocar a la organización hacia la generación de valor sostenible, mediante el desarrollo del talento, la mejora de los resultados y el incremento del valor. Entre sus características podemos encontrar:

- Potencia la retribución variable sobre la fija

- Implica a las personas con la estrategia de la compañía

- Construye vínculos de compromiso valorando la contribución personal

- Mejora la equidad interna, equilibrando tanto la relación entre el valor que aporta cada persona, como la retribución que percibe

- Potencia la competitividad externa al estimular que la retribución de la empresa sea mayor que la de las empresas competidoras

Asimismo, es posible resumirla en 10 claros beneficios que aporta a las organizaciones:

1. Atrae, desarrolla y retiene el talento

2. Objetividad de la información

3. Estimula el rendimiento y los comportamientos

4. Claridad y visualización

5. Gestión de negocio desde todos los perfiles

6. Difunde valores corporativos

7. Comunica prioridades

8. Flexibiliza los costes laborales

9. Planeación de mejoras para evitar la desmotivación

10. Aporta valor sostenible

Establecida la importancia de la rentabilidad como factor esencial para la competitividad de la empresa a mediano y largo plazos, es necesario promover el análisis de la rentabilidad de las pequeñas y medianas empresas, a fin de garantizar un mejor sistema de toma de decisiones que asegure su permanencia. La rentabilidad, como expresión de aptitud o capacidad de la empresa para generar utilidades o resultados con los capitales o medios invertidos, es el indicador financiero más habitual al momento de medir el nivel de acierto o fracaso en la gestión empresarial. Posibilita evaluar, a partir de los valores reales obtenidos, la eficacia de la estrategia implementada y efectuar comparaciones en el contexto competitivo de una organización en el entorno socioeconómico en el que actúa.

—————————————————————————————————————————————————

Guillermo Taboada

Licenciado en Ciencias Empresariales por la Escuela de Negocios de Caixanova. Cuenta con cursos en Eficiencia Empresarial e Innovación por la misma institución. Es Interim manager especializado en Dirección, Organización, Red de Ventas y Gestión de Personal. Actualmente, es director de negocio de Interim Manager Consulting, empresa especializada en consultoría de negocios.